Descripción General

La PaaS Platform puede usarse para iniciar un Pago a cualquier participante de Bre-B que también utilice la red de pagos en tiempo real. Es un método excelente para dispersar fondos de forma rápida y conveniente, a una fracción del costo frente a métodos tradicionales como ACH o PSE.

Dirigido a:

Equipos técnicos que implementan integraciones vía API.

Equipos de producto que evalúan la experiencia de usuario.

Interesados de negocio que analizan estrategias de pagos en tiempo real.

Flujos de Pago

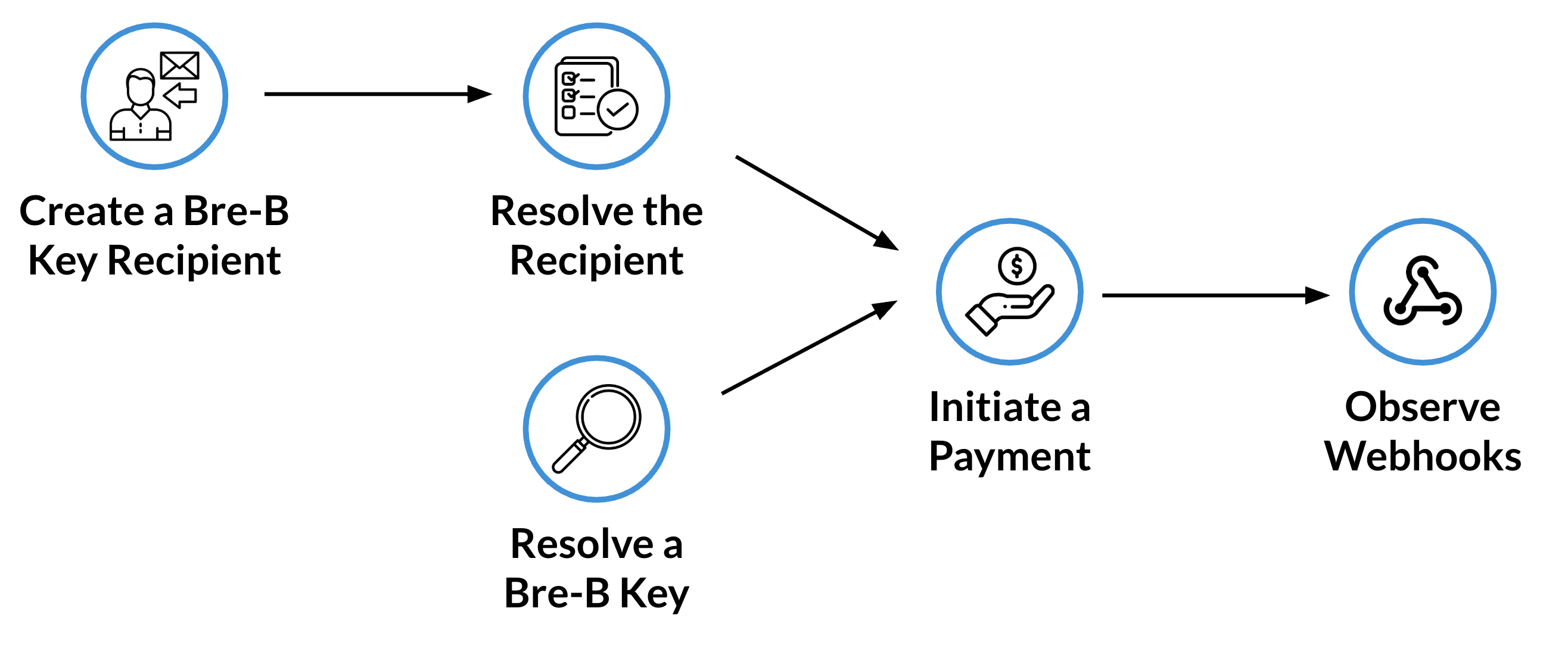

Existen múltiples métodos para iniciar un Pago Bre-B; las llamadas de API se visualizan en el siguiente flujo:

El Pago Bre-B puede iniciarse creando un Destinatario o resolviendo una Llave Bre-B. Según la experiencia deseada para el Cliente, ambos pueden producir el mismo resultado pero para tareas distintas:

Crear un Destinatario: útil cuando se realizarán pagos frecuentes (p. ej., pagar arriendo o transferir a amigos/familia). Cada vez que se haga un Pago, la Llave Bre-B (o el Destinatario) debe resolverse para asegurar que la Llave aún representa al destinatario previsto.

Resolver una Llave Bre-B: útil para transacciones puntuales, como compras en Punto de Venta, donde la velocidad y conveniencia son más importantes. Este flujo suele iniciarse cuando el Cliente escanea un Código QR en el POS y la Llave se extrae de ese QR para comenzar el flujo.

Ambos flujos devuelven la información que representa la Llave Bre-B:

Propietario (Owner): Quién registró la Llave Bre-B.

Información de la Cuenta: La Cuenta Bancaria vinculada donde se recibirán los fondos.

Banco: La entidad financiera que tiene la relación con el propietario y la cuenta.

La información del Propietario debe presentarse al Cliente para confirmar que el destinatario es el esperado; existe riesgo de que los fondos terminen en un destino equivocado si la Llave Bre-B se digita o comparte de forma incorrecta.

Resolver un Destinatario y Resolver una Llave Bre-B pueden utilizarse para iniciar la solicitud de Pago, que se envía a la red Bre-B.

Mientras los mensajes recorren el sistema, la PaaS Platform envía Webhooks notificando al emisor que el ciclo de vida del pago avanza y se completa el proceso de liquidación.

Pasos del Flujo de Pago Bre-B

Para completar el flujo con éxito, sigue estos pasos:

Paso | Acción | Descripción |

|---|---|---|

1 | Crear Destinatario Bre-B | Agrega una Llave Bre-B como Destinatario para referenciarla mediante un identificador único en solicitudes de pago futuras. |

2a | Resolver Destinatario Bre-B | Convierte la Llave Bre-B en la información del destinatario: datos del propietario, Entidad Financiera y Cuenta. Toma el |

2b | Resolver una Llave | Alternativamente, la Plataforma puede resolver una Llave directamente (p. ej., extraída de un Código QR) para usarla en un Pago. Toma el |

3 | Presentar Información Resuelta | Se debe presentar la información convertida al Cliente en su canal digital para que confirme que el nombre coincide con el esperado. Este es un paso obligatorio (mandato del Banco de la República) para evitar envíos al destinatario equivocado. |

4 | Iniciar Pago | Envía el |

5 | Webhook: Payment Confirmado | Una vez que la Entidad Financiera receptora confirma el pago, se envía un webhook indicando que el flujo “feliz” se ha completado. |

6 | Webhook: Payment Settled | Cuando los fondos se mueven en el Banco Central, se envía un webhook confirmando que los fondos han sido liquidados. |

Consideraciones para Pagos Bre-B

Enviar dinero mediante Bre-B abre múltiples casos de uso y oportunidades para el ecosistema colombiano. A continuación se listan aspectos clave a tener en cuenta al diseñar los flujos:

Las Llaves Bre-B pueden eliminarse y volver a registrarse con un nuevo destinatario en menos de 20 segundos; considéralo al diseñar el flujo de Pago.

Las Llaves (Recipientes) deben siempre resolverse para convertir la Llave en la información del Propietario; no hay límite para portar llaves entre Entidades Financieras, por lo que el propietario podría cambiar sin que te enteres.

Las Llaves pueden eliminarse y recrearse sin demora; en 20 segundos (10 para eliminación, 10 para recreación) el Propietario (

Owner) esperado de la Llave podría cambiar.Los Pagos se esperan que liquiden en 45 segundos; sin embargo, existen márgenes que permiten que la liquidación tome minutos.

Una vez en estado

ACCEPTED, el Pago ha sido aceptado por la Entidad Financiera de destino y puede considerarse completado en escenarios donde la velocidad prime en la experiencia del Cliente.Una vez en estado

SETTLED, los fondos han cambiado de manos entre las Entidades Financieras en el Banco de la República; se anticipa que esto ocurra, como máximo, 7 segundos después deACCEPTED.Solo cuando el Pago está en

SETTLEDpuede considerarse final (aunque lo contrario es poco probable).La Resolución de Llaves/Recipientes está sujeta a una política de uso justo para prevenir el barrido masivo de posibles llaves en el ecosistema.

No hay límite para crear Recipientes en el sistema.

Revisa los Códigos de Error para comprender posibles fallas y devoluciones.